Consolidamento debiti: come funziona?

Avere più prestiti in essere può essere impegnativo da sostenere. Ecco perché in questi casi bisognerebbe considerare il consolidamento dei debiti. Così, tutti i prestiti si ridurrebbero ad un unico prestito con delle condizioni di rientro più leggere per il richiedente.

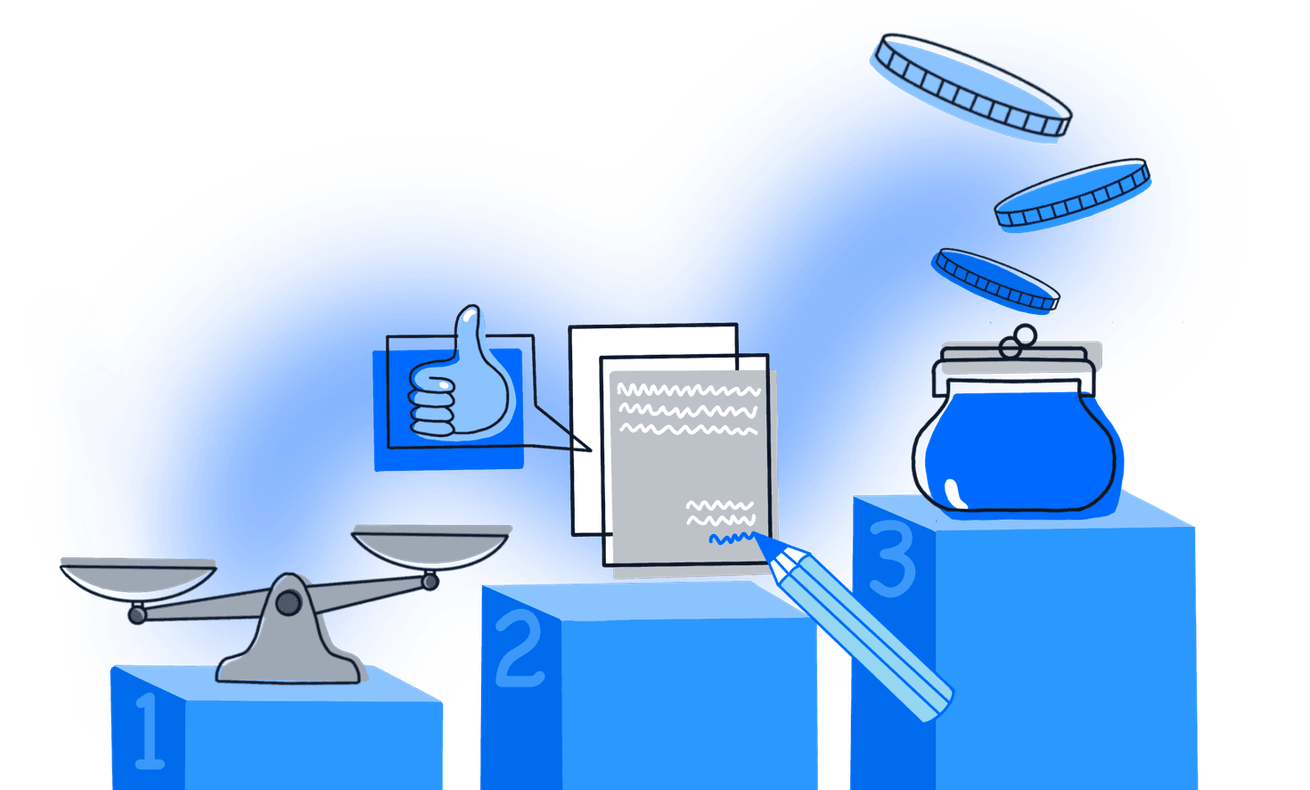

I tre punti chiave:

1. Riduce molteplici prestiti ad un unico prestito con condizioni di rientro più leggere.

2. Permette una migliore gestione dei propri debiti.

3. Prevede tempi di rientro lunghi e tassi di interesse bassi.

Perché scegliere Moneezy per il consolidamento debiti?

Moneezy è una piattaforma leader che aiuta a trovare le migliori offerte per consolidare i debiti. Con oltre 10 anni di esperienza e operando in 17 paesi, ha facilitato più di 415 milioni di euro in prestiti.

La trasparenza e la vasta selezione di istituti di credito permettono di trovare la soluzione ideale per consolidare e gestire i debiti.

Cosa significa consolidare i propri debiti?

Il consolidamento debiti è un prestito offerto da banche e finanziarie per aiutare i loro clienti a semplificare la gestione delle rate dei prestiti.

Di fatto, consolidare i propri debiti significa richiedere un nuovo credito di una somma tale da poter ripagare tutti i debiti precedenti. Così facendo, il soggetto richiedente sarà tenuto al rimborso di una sola rata mensile agevolata.

Le agevolazioni potrebbero riguardare sia gli importi mensili delle rate, sia i tassi di interesse, sia la durata.

Quale importo posso richiedere per un finanziamento per consolidamento debiti?

L’importo richiedibile per il consolidamento debiti è in funzione dell’importo dei prestiti in essere. Tuttavia, può essere prevista anche della liquidità aggiuntiva a quella necessaria per rientrare i debiti.

Dunque, il credito concesso per consolidare i debiti dipende dalla situazione economica del richiedente e dai limiti imposti dall’istituto.

Generalmente, è una somma compresa tra i 3.000 e i 75.000€.

A quali condizioni avviene un consolidamento debiti?

Il consolidamento debiti non è sempre possibile. Infatti, la concessione del prestito può essere compromessa dalla mancata clausola di estinzione anticipata nei contratti dei debiti in essere.

La presenza di questa clausola è fondamentale per l’accensione di un nuovo prestito “mono rata”, perché il consolidamento debiti consiste in una vera e propria estinzione anticipata dei debiti contratti.

Se l’estinzione anticipata non è consentita da contratto, la banca o finanziaria con cui si intende accendere il nuovo prestito non potrà saldare i debiti del cliente.

Inoltre, vengono anche condotti accertamenti circa la situazione economica del richiedente, per avere una sicurezza sul rientro delle future rate del nuovo prestito.

Quali sono le principali differenze tra un prestito, finalizzato e non finalizzato, e un consolidamento debiti?

La differenza sostanziale che intercorre tra i prestiti e i consolidamenti debiti è lo scopo.

Se la richiesta di prestito è avanzata con l’intento di ottenere credito per particolari spese da affrontare, quella di un consolidamento debiti è avanzata per ottenere credito per estinguere i debiti esistenti, rinegoziandoli.

Inoltre, prestiti e consolidamento debiti differiscono anche per le condizioni che permettono la loro accensione:

La presenza di molteplici prestiti: un soggetto con molteplici prestiti in attivo vedrà accettata con maggiore difficoltà una nuova richiesta di prestito. La situazione è diversa per il consolidamento debiti, che ha ragione di essere solo nei casi in cui un soggetto ha contratto più debiti.

Essere un cattivo pagatore o un protestato: i prestiti richiedono un alto merito creditizio per essere concessi. Invece, il consolidamento debiti può essere concesso anche a questi soggetti, affinché sia migliorata la loro condizione di rimborso e possano avere delle rate che permettano la puntualità nel pagamento.

Le garanzie richieste: le rate del consolidamento debiti sono stabilite in base alla capacità di rimborso del contraente. Questo significa che ogni richiedente, indipendentemente dallo stipendio o dalla pensione che riceve, può ottenere un consolidamento debiti. Dunque, non vengono richieste le stesse garanzie reddituali, né ulteriori garanzie, come è nel caso di un prestito tradizionale.

Per quale motivo si sceglie un consolidamento debiti?

La nostra esperienza internazionale, con una presenza in più di 17 paesi, ci ha fatto conoscere molte persone, che spinte dalla necessità di denaro, richiedono molteplici prestiti.

Tuttavia, gestire il rientro di più di un prestito può essere complicato. Infatti, spesso si trascurano le previsioni di spesa e la capacità personale di rientro si riduce.

In questi casi, viene offerta ai soggetti interessati la scelta di rinegoziare i debiti in corso, consolidandoli in un unico debito per cui è prevista una rata singola. Così, sarà possibile ottenere rate economicamente più sostenibili. Inoltre, è facilitata anche la puntualità nel pagamento.

Cosa significa che il consolidamento debiti è un prestito su misura?

Il consolidamento debiti viene personalizzato in base alle esigenze del soggetto richiedente. Ciò significa che è possibile accordare:

l’importo delle rate;

la durata del rientro;

una richiesta di liquidità in aggiunta a quella necessaria per estinguere i debiti in essere.

Name | Amount | Duration | Rate |

|---|---|---|---|

| Kreditiweb | 100 - 75.000 € | 2 - 84 mesi | 5,2 - 16,4% |

| MrFinan | 2000 - 75.000 € | 2 - 84 mesi | 5,2 - 16,4% |

Name | Kreditiweb |

|---|---|

Amount | 100 - 75.000 € |

Duration | 2 - 84 mesi |

Rate | 5,2 - 16,4% |

Name | MrFinan |

|---|---|

Amount | 2000 - 75.000 € |

Duration | 2 - 84 mesi |

Rate | 5,2 - 16,4% |

Il consolidamento debiti con liquidità aggiuntiva: la soluzione in caso di difficoltà economiche

La richiesta di liquidità aggiuntiva si propone nel momento in cui il debitore decide di riorganizzare in modo più efficiente le proprie finanze.

Può essere utile a chi ha avanzato una richiesta di consolidamento debiti in una situazione di difficoltà economica.

Infatti, in un’unica soluzione il contraente:

vedrebbe molteplici debiti estinguersi;

ridurrebbe i debiti a un solo debito, con modalità di rimborso e tassi più vantaggiosi;

riceverebbe il credito extra che gli permetterebbe la serenità finanziaria che cerca.

Inoltre, la richiesta di liquidità aggiuntiva non è solo utile, ma anche facile da ottenere. Si tratta di un prestito non vincolato, per cui non serve giustificare il motivo di richiesta. Dunque, potrebbe richiedere meno documentazione e anche meno tempo per ottenerla.

In termini di facilità, bisogna considerare anche la semplicità di gestione di questo prestito.

La liquidità aggiuntiva grava meno di altre tipologie di credito sulla capacità di rimborso del richiedente.

Infatti, grazie ai termini con cui viene concessa, ovvero quelli del consolidamento debiti, è comoda da sostenere e rientrare.

Richiedere un consolidamento debiti online

Per avanzare una richiesta di consolidamento debiti bisogna presentare:

un documento di identità;

un codice fiscale;

copia dell’ultima busta paga (modello Unico, per partite Iva) o del cedolino della pensione;

il conteggio estintivo relativo ai prestiti in essere.

Essere percettori di reddito è fondamentale per richiedere il consolidamento dei debiti.

Dunque, un soggetto tra i 18 e i 75 anni e un contratto a tempo indeterminato o una pensione, può procedere alla richiesta di consolidamento debiti.

La procedura per ottenere il consolidamento debiti

La richiesta può essere avanzata a una qualunque banca o finanziaria e la procedura è simile a quella prevista per un prestito tradizionale.

Una volta inoltrata la richiesta, online o ad uno sportello, gli enti creditori analizzano i documenti presentati, riservandosi di richiedere di nominare un garante. Nel caso di valutazione positiva, avviene la firma del contratto.

Lo step successivo prevede l’estinzione dei debiti esistenti, secondo le istruzioni presenti nei conteggi estintivi. Infine, avviene l’eventuale emissione di credito richiesto in aggiunta al consolidamento.

Quali sono i costi di un consolidamento debiti?

Il consolidamento debiti ha dei costi annessi, che sono gli stessi previsti per un prestito personale o un finanziamento. Si tratta di costi fissi e variabili.

Il vantaggio è che spesso molti di questi costi, come quelli di istruttoria, possono essere inseriti nell’importo da finanziare.

Inoltre, il consolidamento debiti prevede rate mensili di importi contenuti, che si protraggono in un lasso di tempo più lungo di quello previsto per un prestito tradizionale. Di conseguenza, è caratterizzato da interessi più bassi di quelli dei prestiti. Per questo motivo, è la scelta da preferire nel caso in cui ci si trovi a pagare gli interessi su molteplici prestiti attivi. È un’alternativa economica, che consente di limitare le spese, pagando solo gli interessi applicati ad un unico debito.

Richiedendo il consolidamento debiti, il costo finale del prestito è, quindi, complessivamente ridotto.

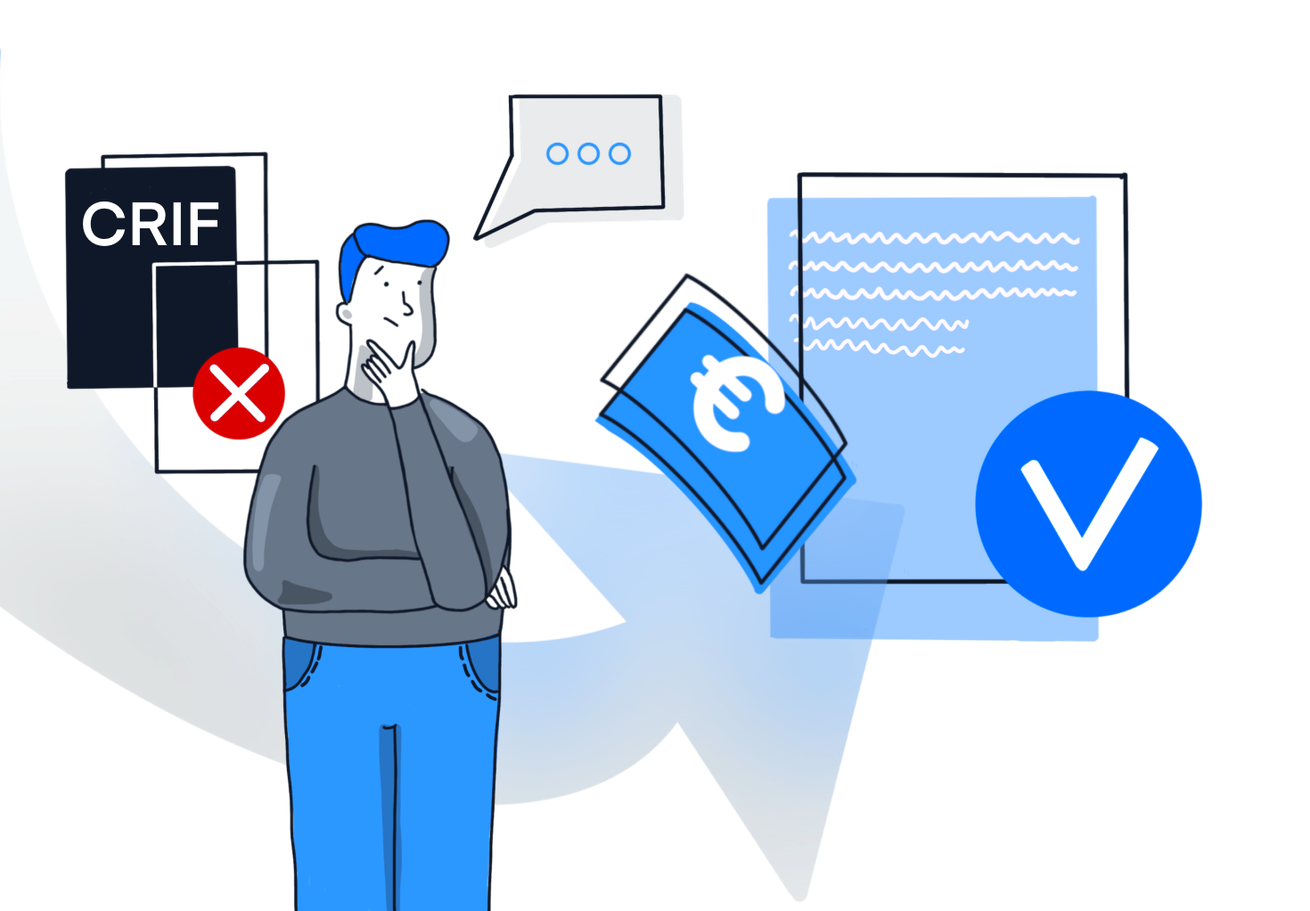

Consolidamento debiti e CRIF

Nell’analisi di affidabilità creditizia, la banca o finanziaria verifica eventuali inadempienze del richiedente.

Dunque, se un soggetto risulta negli archivi di CRIF come cattivo pagatore, non è garantita l’approvazione del prestito.

Tuttavia, esistono delle certezze che il consolidamento debiti dà alla finanziaria, grazie alle quali, in linea di massima, questo prestito viene concesso a tutti, anche ai soggetti meno affidabili.

Infatti, la modalità di ristrutturazione debiti proposta dal consolidamento fornisce all'istituto di credito una garanzia per il rientro dalle rate: la busta paga, o la pensione.

Inoltre, il consolidamento debiti permette di estinguere i contratti per quei prestiti che hanno causato la segnalazione a CRIF. In questo modo, è possibile migliorare la propria esposizione debitoria.

Il consolidamento debiti con cessione del quinto

Questa variante del consolidamento debiti tradizionale prevede una liquidità massima ridotta, rispetto a quella concessa con una ristrutturazione per mezzo di prestito finalizzato o non finalizzato.

Il credito è estendibile fino a 50.00€ e non 75.000€.

Quali sono i lati negativi della consolidazione debiti?

La concessione di un consolidamento debiti è raramente ostacolata. Tuttavia, per i debitori con una storia creditizia discutibile potrebbe non rivelarsi vantaggioso ottenerla. Infatti, i tassi di interesse sono spesso più alti di quelli applicati ai prestiti che si stanno consolidando.

Inoltre, non è necessario consolidare tutti i debiti. Anzi, bisogna valutare attentamente quali prestiti far rientrare nel consolidamento. Consolidare debiti prossimi alla scadenza è svantaggioso. Questo perché alla scadenza l’ammontare degli interessi residui è minore di quello che si pagherebbe con il loro consolidamento.

Dunque, è fondamentale analizzare la propria situazione debitoria prima di prendere la decisione di consolidare i debiti. Anche se pensato per dare sollievo ai debitori, il consolidamento debiti è pur sempre un prestito e in quanto tale ha dei costi. Non sempre questi costi possono valere la riduzione delle rate mensili.

Se si hanno prestiti in scadenza, risulterebbe costosa.

Se si è cattivi pagatori, i tassi proposti potrebbero essere molto alti.

Allevia la pressione finanziaria, riducendo molti debiti ad un unico debito.

Riduce la spesa in tessi di interesse.

Migliora la propria esposizione debitoria.

Consolidare i propri debiti è una scelta vantaggiosa

Il consolidamento debiti si rivela spesso una scelta vincente nel campo dei prestiti.

È uno spiraglio di luce nei momenti bui, nei quali si possono avere delle difficoltà a gestire i propri bilanci.

Riorganizzare i propri debiti permette di concentrarsi a mantenere l’impegno nel rientro di una sola rata mensile. Non solo si riduce il numero di vincoli con gli istituti di credito, ma le condizioni proposte sono più vantaggiose sia in termini quantitativi che qualitativi. Ciò significa avere una rata di importo contenuto, da cui deriva un impegno meno pesante, e migliori tassi di interesse, applicati solo una volta.

Si tratta di un risparmio a lungo termine, che coincide con la scadenza del prestito.

Tutti questi aspetti positivi influenzano anche il benessere psicologico della persona. Trasformare i molti debiti in un unico più gestibile e leggero potrebbe sollevarti dalle preoccupazioni. Quindi, cosa aspetti ad affidarti a Moneezy per valutare il tuo consolidamento debiti?

Emil usa la sua esperienza per fare la differenza nel settore finanziario. Ha studiato presso la Southern Denmark University, in Danimarca, ed è direttore generale di Intelligent Banker dal 2013, dove ha aiutato più di 500.000 utenti di tutto il mondo con le loro esigenze finanziarie.